第一课:初步认识美债

一、什么是债券?

债券是一种金融工具,通常由国家、政府、公司或其他实体发行,目的是筹集资金用于各种项目或日常运营。

简单来说,债券发行者向投资者借钱,承诺在到期前支付固定的利息,到期时偿还全部本金。为了让投资者安心,发行者会提供一张“白条”,这张“白条”实际上就是债券。

以生活中的例子来说明:

想象一下,有个朋友向我借 1000 美元,答应在 5 年后还给我。在这 5 年期内,每年都会支付我 50 美元的利息,并提供一份借据,这份借据相当于我购买了一张 5 年期债券。

一旦理解了债券的基础,接下来就需要了解债券的五大要素:

1、面值(票面价值): 债券的面值即到期时发行者返还给投资者的金额。无论你以高于或低于面值购买,到期时都只能收回面值金额。举例来说,一张100美元面值的债券,不论购买价为105或95美元,到期时仍只能获得100美元。

(债券的面值决定了到期后的回报。)

2、债券价格: 购买债券时的价格决定了最终收益。比如,以95美元购买一张100美元面值的债券,在无利息情况下,到期时可获得100美元,这意味着投资收益为5美元(100-95=5)。

3、到期日

到期日是债券到期的日期。债券到期后,发行者会按面值偿还债务,当然,投资者也可以在到期前将债券转手。

4、票息率: 票息是指在债券到期前,发行者每半年或每年向投资者支付的利息。票息除以债券面值即为债券的票息率,也叫票面利率。

简而言之,票息就是按规定时间支付给投资者的利息。通常情况下,债券的票息每半年支付一次,每次支付金额相同。

例如,一张面值 100 美元的债券,票息率为 5 %,那么发行者每年会支付投资者 5 美元的利息,每半年支付一次。这意味着债券持有人每半年可以收到 2.5 美元的利息。

5、债券到期收益率:这是投资者持有债券到期时的收益率,将其年化平均计算即为我们常说的债券年化平均收益率。

举个例子来解释一下:假设你以95美元购买了一张3年期、面值100美元的无票息债券。那你的到期总收益率和年化到期收益率分别为:

(1) 到期总收益率:(100-95)/95 = 5.26%

(2)年化到期收益率:(1+5.26%)^(1/3)-1 = 1.72%。

从计算公式你可以发现:债券价格越低,到期收益率便越高。也就是说,债券价格与到期收益率呈现相反走势。

二、债券的三大分类

接下来,我们继续讲讲债券的分类。一般来说,按照发行单位区分,债券可以分为国债、市政债券和公司债券。

1、国债

国债是由主权国家发行的债券,通常以国家信誉作为担保,也被称为主权债券,违约风险很低。

其中,美国国债被广泛视为极为安全的投资选择,政府、机构投资子和个人投资者都会将美国国债视为避风港。特别是在经济不稳定或危机时,投资者倾向将资金投入美国国债市场,这被视为避险选择。

国债的特点通常有以下几点:

(1)极低的信用风险:美国国债通常被认为是最低风险的投资,因为美国政府发行的债券信用良好,几乎没有违约风险。 (2)固定利率:美国国债通常具有固定利率,投资者在购买时就知道未来的利息支付。 (3)高流动性:美国国债市场非常活跃,容易买卖,因此具有很高的流动性。

2、市政债券

市政债券的发行主体是地方政府或地方政府的融资平台,这些债券以地方政府的信用作为主要还款来源,为投资者提供一定的回报。市政债券通常用于基础设施建设、公共设施建设和其他公益性项目的融资,是地方政府筹集资金的主要方式之一。

市政债券的特点通常有以下两点::

(1)利息通常免税:美国市政债券通常享受联邦所得税免税待遇,以吸引投资者,尤其是居住在相应地方政府辖区的投资者。 (2)利率因地区而异:不同地区的市政债券利率和信用评级可能会有所不同,因此风险和回报也会有所不同。

3、公司债券

公司债券,也叫公司债,是由公司发行的债券。持有这种债券的投资者实际上是向公司借出了钱,得到了借款凭证。公司发行债券的主要目的是为了筹集资金。这些资金可以用于多种目的,比如扩大生产规模、研发新产品或偿还其他债务。

公司债券的特点通常有以下两点:

(1)多样性:公司债券市场包括各种不同类型的债券,具有不同的信用评级和利率,以满足不同投资者的需求。

(2)风险因公司而异:不同公司的信用风险各不相同,因此投资者需要根据公司的信用评级来评估风险。

在这里多次提到一个词:信用评级。这是什么意思呢?

实际上,信用评级用于评估债券发行实体是否有能力按时支付本金和利息。毕竟,没有人愿意碰上“老赖”。因此,信用评级是我们判断是否购买某张债券的重要指标。

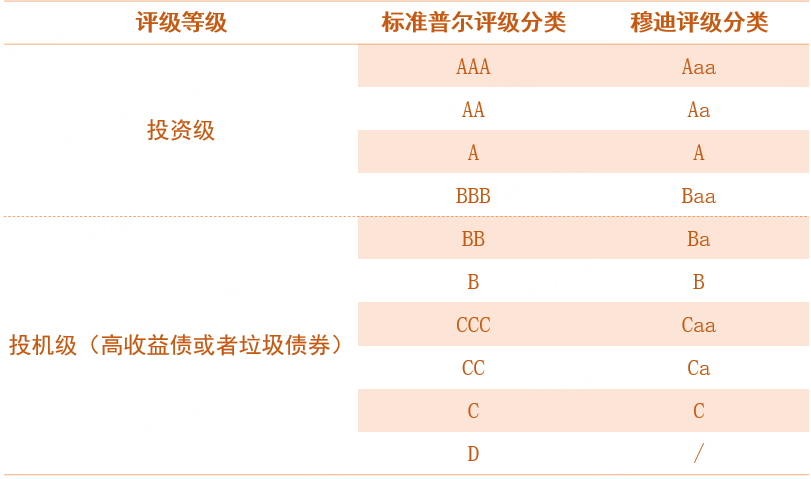

在美国,主要的评级机构包括标准普尔(S&P)、穆迪(Moody’s)和惠誉(Fitch Ratings)等。

从评级类别来区分,信用评级主要区分为投资级(Investment Grade)和投机级(Non-Investment Grade)两类。

投资级的评级通常从”AAA”(或等效)开始,一直到”Baa”(或等效)。投资级债券一般信用风险较低,因此利率也相对较低。由于它们的低风险特性,吸引了众多投资者,包括养老金基金和保险公司。

投机级的评级通常从”Ba”(或等效)到”D”(违约)等级。投机级债券通常被称为高收益债券(或垃圾债券),因为它们通常提供更高的利率,但也伴随较高的信用风险。这些债券更容易面临违约风险,但同样也吸引寻求更高回报的投资者。

至此,相信你对美债已经有了初步了解。下一节,我将为你详细讲解投资美债的优势和风险。

第二课:投资美国国债的优势和风险

一、为什么要投资美国国债

许多虎友可能会说,与股票、期权等资产相比,美国国债的回报太低,感觉没什么吸引力。

当然,如果只看未来的潜在回报率,债券似乎确实不那么吸引人。但从长期资产配置和风险管理的角度来看,美国国债具有三个独特的优点:

1、投资门槛低

不同于许多其他需要高起点投资的债券产品,在 Tiger Trade App 上,购买债券的门槛非常低。

以美国国债为例,目前在Tiger Trade App上,最低只需1000美元就可以投资国债。此外,购买国债的交易过程非常简单,类似于购买股票,我将在最后一课详细介绍交易步骤。

2、风险较低

相对于股票、期权等资产,债券的风险较低。如果你购买的是像美国国债这种具有主权背书的债券,基本上不会面临信用风险。毕竟,迄今为止,美国国债从未发生过信用违约。

3、收益稳健

债券提供固定的票息,只要持有,就可以按期获得派息,不受市场波动的影响,回报相对稳定。在到期后,你还能拿回你的投资本金,这非常适合那些不愿承担高风险的投资者。

二、债券投资的两大风险

尽管美国国债具有低门槛、低风险和稳定回报的特点,但仍然存在一些潜在风险。除了汇率因素外,投资债券主要会面临两种风险:信用风险和利率风险。

1、信用风险

信用风险是指债券发行者无法按时偿还本金或支付利息的风险。信用风险对债券的影响非常重要,因为它直接影响着债券的价格和投资回报。

一般来说,信用质量较高的债券通常具有较低的回报率,而信用质量较低的债券通常具有较高的回报率。

像养老金基金和保险公司这类机构投资者,通常更倾向于持有高信用债券,因为它们更加关注本金和稳定的利息支付。另一些机构投资者,如高收益债券基金,可能更倾向于寻求较高回报,愿意承担较高的信用风险。

2、利率风险

利率风险是指债券价格可能因市场利率的波动而发生变化的风险。

利率风险是债券市场中最显著的风险之一,那为什么利率会导致债券出现风险呢?我给你举个例子:

假设你购买了一张面值为 1000 美元,票息率为 5 %的 10 年期固定利率债券,也就是说,这张债券每年会支付你 50 美元的利息(1000 * 5%),并且在 10 年后到期,届时你将被返还 1000 美元的本金。

但是,在你购买了这张债券之后,市场利率由 5 %上涨到了 6 %;

在这种情况下,你 5 %的债券票息率吸引力就会大大降低,因为新发行的债券的票息率更高。如果你决定出售你的债券,债券价格可能会折价,因为其他投资者有更高利率的债券可以选择。你只能折价出售你的债券,从而遭受一定的资本损失。

请注意,美国国债一般只会面临利率风险,公司债券和极少部分的市政债券既会涉及利率风险,也会涉及信用风险。

三、国债的盈利方式

现在,让我们更深入地了解如何从美国国债中获得收益。

1、票息带来的收入

购买债券后,通常会按照债券的面值和票面利率定期获得票息收入,通常是每半年或每年支付一次。

2、购买债券的价格差额带来的收益

债券价格会随市场波动而变动。我们之前提到过,价格较低的债券具有较高的到期回报率。因此,如果你以较低的价格购买债券,到期后你将获得更高的回报。

3、低买高卖带来的收益

与股票类似,债券可以在交易中买入和卖出。这意味着你可以像股票一样通过低价买入高价卖出来获得收益。然而,相较于股票等资产,债券的价格波动相对较低,所以短期内价差可能不会太大。

四、如何计算国债收益

了解了如何获得美国国债的收益方式后,现在让我们看看如何计算这些收益。在美国国债投资中,我们经常接触到两种收益率:当前收益率和到期收益率。

1、当前收益率和到期收益率

当前收益率(Current Yield)是基于债券的当前市场价格计算的。它表示投资者在购买债券后,每年可以获得的实际利息收益。请注意,当前收益不考虑债券的到期日,仅基于当前市场价格和债券的票面利率来计算。

计算方法:当前收益 = (年度利息支付金额) / (当前市场价格)

举例:假设你以 950 美元的价格购买了一张面值为 1000 美元的债券,票面利率为 5 %。则它的当前收益为(0.05 * 1,000) / 950 = 5.26%。

到期收益率(Yield to Maturity,YTM)是投资者持有债券至到期日可以获得的总收益率,它可以度量以不同价格买入债券的回报率。

到期收益率一般不需要自己计算,在产品界面中就可以轻松找到。

") (图片来源:Tiger Trade app)

(图片来源:Tiger Trade app)

一般来说,债券价格越低,到期收益率越高,反之则越低。

2、到期收益的计算

接下是大家最关心的问题了:在实际交易过程中,如何计算购买一张债券可以获得多少到期收益?举个例子:

如果你以 950 美元的价格购买了一张面值 1000 美元的美国国债,票面利率为 2.5 %,该债券在 5 年到期之后,你一共能赚多少钱呢?

(1)计算每年的利息收益(年度利息支付金额):

- 票面利率是 2.5 %,即每年支付 2.5% x 1000 美元 = 25 美元的利息

(2)计算总的利息收益:

- 每年的利息收益 x 持有期限 = 25 美元 x 5年 = 125 美元

(3)计算到期时获得的本金收益:

- 本金收益 = 1000美元-950美元=50美元

(4)计算总的到期后收益:

- 总的利息收益 + 到期时获得的本金收益 = 125美元 + 50美元 = 175美元

到期收益的计算方法是不是特别简单呢?你也可以找到一支国债一起计算下最终能获得的收益哦!

第三课:美国国债产品选择与投资策略

一、美国国债常见的两个产品类型

想要投资美国国债,我们可以选择哪些产品种类呢?对于一般投资者而言,有两种常见的国债产品类型:美国国债和美国国债ETF。

1、美国国债

投资美国国债的优势有很多,比如:

(1)信用风险低

美国国债由美国政府发行,被视为没有违约风险的债券。美国政府拥有极高的还款能力,因此你不必担心债券会违约。此外,自美国国债发行以来,从未发生过违约情况。

(2)流动相高

美国国债市场是全球最大的债券市场之一,拥有出色的流动性。这意味着你可以更容易地购买和出售美国国债,而不必担心高额的交易成本。

(3)市场透明度高

美国国债市场非常透明,你可以在Tiger Trade App上轻松获取有关国债的信息,包括价格、利率和到期日期等信息。

") (图片来源:Tiger trade app)

(图片来源:Tiger trade app)

2、美国国债ETF

除了国债,美国国债交易基金(ETF)也是适合新手投资者的债券选择之一。

首先,美国国债ETF是一种将资金投资于不同类型债券的开放式基金。与共同基金不同,你可以像交易股票一样自由地交易它们。

美国国债ETF的优势有很多:

(1)分散投资

美国国债ETF通常包括多种不同类型和期限的债券,涵盖了从短期到长期、从国库券到通胀保值债券等多样性投资。这种多样性有助于分散风险,降低特定债券的违约风险影响。

(2)交易便捷

相对于购买和持有个别债券,购买和出售美国国债ETF更加便捷。你可以在Tiger Trade App上找到适合你的美国国债ETF,并进行快速的交易。

(3)门槛低

直接购买债券通常需要购买整张债券,而债券的面值可能较高。比如,购买一张面值1000美元的美国国债,你需要准备1000美元或更多。与此相比,购买美国国债ETF可以使用较低的资金,你可以根据自己的财务情况选择购买的份额。

二、简单的美债投资策略

了解了如何选择适合你的美国国债产品后,现在让我们深入了解两种简单的美国国债投资策略。

1、买入并持有策略

让我们从最简单的“买入并持有”策略开始。这是一种相对传统的债券投资策略,它的操作方式就是购买债券后将其持有至到期。

这个策略主要关注以下几个方面:

(1)获取固定利息收入:在购买债券后通常会获得固定的利息收入。这些利息收入提供了稳定的现金流,适合那些追求稳定收入的投资者,比如已经退休的投资者。

(2)看重本金回收:到债券到期日,发行者会按面值兑付债券,返还投资者原始投资的本金。这意味着,如果持有到到期日,你将收回投资本金,除非债券违约。

(3)风险偏好较低:与其他投资类别相比,通常债券的风险较低,而且债券的到期本金兑付通常具有较高的可预测性。

(4)简化投资:这种策略相对简单,不需要频繁的交易决策。你只需购买债券,然后定期收取利息和等待到期日即可。

总之,买入并持有策略适用于那些有长期投资目标、追求稳定收入且愿意接受一定程度的价格波动的投资者。

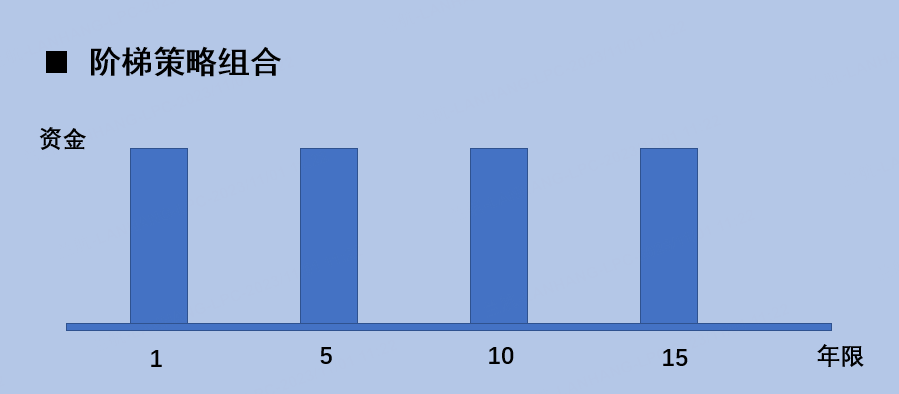

2、阶梯组合策略

“阶梯组合策略”在买入并持有策略的基础上进行了进一步的优化,也让债券投资更加具备了目的性。

简而言之,阶梯组合策略是一种持有多个不同到期日期的债券策略,通常以阶梯形式排列。这有助于分散利率风险和再投资风险。因为当某些债券到期时,投资者可以根据当前市场利率重新选择投资。

具体操作方式是:一次性购买一年期、五年期、十年期、十五年期的债券,到期日期对应你可能需要大额支出的时间点,这样既能确保资金流动性,又能获取收益。

这种阶梯策略非常适合有不同期限资金规划的投资者,比如:准备支付孩子五年后学费、十年后置换新房或十五年后退休领取养老金的人。

采用阶梯策略还能兼顾短期资金的需求和长期收益,但却无法规避市场利率风险。

好了,这节课讲到这里就结束了,我们主要介绍了美国国债和债券ETF的优点,还学习了两种简单的债券投资策略,你都理解了吗?

下一课,我们讲述如何在老虎证券购买美国国债。

文:老虎证券

本文内容仅旨在传播更多信息与分享经验,不代表本站立场,亦不构成任何形式的投资建议、法律意见或金融产品要约。市场有风险,过往业绩不预示未来表现,投资者应自行承担风险并咨询专业持牌顾问。如需转载,请务必注明出处及原文链接。详细条款请参阅 [免责声明]。